Toimintamallit

Yritysmuodon valinta liikuntapaikkahankkeessa

Pakottava sääntely vs. sopimusvapaus

Kaupunki/kunta hankkii kentän/hallin

Seura hankkii kentän/hallin

Henkilöyhtiöt

Osakeyhtiö

Keskinäinen yhtiö (osakeyhtiö)

Osuuskunta

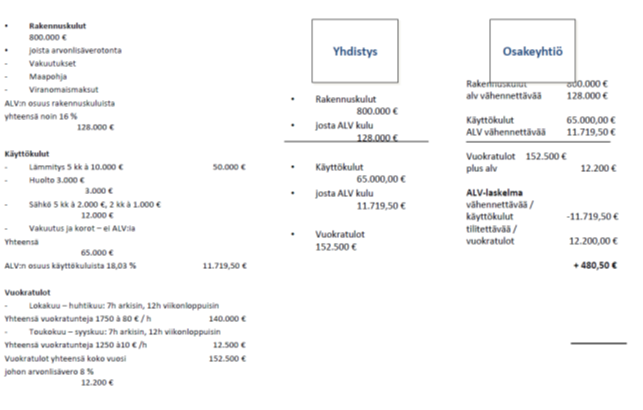

Arvonlisäverovelvollisuus

Miksi arvonlisäverovelvollisuus voi kannattaa?

On viisautta pohtia huolella yritysmuodon valintaa liikuntapaikkahankkeessa

Yritysmuodon valinta liikuntapaikkahankkeessa

Valinta eri vaihtoehtojen välillä on tarkoituksenmukaisuuskysymys

-

- toiminnan tarkoitus (voiton tuottaminen/olosuhteiden luominen)

- tarve erilliselle oikeushenkilölle

- rajaton vai ainoastaan pääomapanokseen rajattu vastuu

- omistajien/vastaavien suunniteltu lukumäärä ja omistusten siirtokelpoisuus

- puolesta toimivat tahot ja hallinnointi

- päätöksenteko

- rahoitusvälineet ja -mahdollisuudet

- varojenjaon mahdollisuudet

- Verotus

- Parusparannusten rahoitus

Pakottava sääntely vs. sopimusvapaus

- Lainsäädännössä edelleen jonkin verran myös pakottavaa sääntelyä, mutta myös olettamia, joista voidaan sopia toisin

- Käytännössä usemman omistajan asiat järjestetään tarkkaan erikseen sopimalla

- Yhtiösopimus/yhtiöjärjestys rekisteröitäviä eli julkisia → yhtiömies-/osakassopimuksia

Kaupunki/kunta hankkii kentän/hallin

Etuja

- kaupunki hoitaa asian

- ei juridisia tai taloudellisia vastuita yhdistykselle

- arvonlisävero ei ole kunnalle kulu

Haittoja

-

- tuleeko kenttää

- milloin se peruskorjataan

- lämmitetäänkö vai ei

- hoitosopimuksia seuran kanssa

- kilpailuttaminen Hankintalain mukaisesti, tosin myös kunnan määräysvallassa olevissa yhtiöissä usein

Seura hankkii kentän/hallin

Etuja

- ei uutta oikeushenkilöä hoitamaan kenttähanketta

- kun seura on yleishyödyllinen, varojen kerääminen perusparannuksiin voi tapahtua ilman veroseuraamusta

Haittoja

-

- yhdistys vastaa taloudellisesti koko omaisuudellaan kenttähankkeesta

- rahoitusmallit rajoitettuja

- arvonlisävero jää lopulliseksi kuluksi sekä rakennuskuluissa että käyttömenoissa

- kiinteistöhallintapalvelujen oman käytön arvonlisävero?

- merkittävä ulospäinvuokraus aiheuttaa kuitenkin riskin verovelvollisuudesta

Henkilöyhtiöt

Etuja

- Ei varsinaista vaatimusta minimipääomasta

- Hallinnointi ja päätöksenteko yksinkertaista. Jokaisella Ay:n yhtiömiehellä ja Ky:n vastuunalaisella yhtiömiehellä on oikeus edustaa yhtiötä

- Edellyttää kuitenkin erityistä luottamusta toista yhtiömiestä kohtaan

- Ei varsinaisia hallintoelimiä eikä virallisia kokouksia

- Ei lähtökohtaisesti rajoituksia pääomapanosten palauttamiselle tai tuloksen jakamiselle

- Mahdollisuus muuttaa yhtiömiesten lukumäärää

- Pääsee arvonlisäverovelvolliseksi

- Tulo verotetaan yhtiömiesten tulona

Haittoja

-

- Ay:n yhtiömiehet ja Ky:n vastuunalaiset yhtiömiehet vastaavat kaikista velvoitteista koko ulosmittauskelpoisella varallisuudellaan (sekä yhtiön omaisuudella että henkilökohtaisella omaisuudella)

- Velkoja voi periä saatavaansa keneltä tahansa yhtiömieheltä

- Ky:n äänettömän yhtiömiehen vastuu kuitenkin rajattu rekisteröityyn pääomapanokseen

- Yhtiömiehet voivat keskinäisessä suhteessaan sopia vastuunjaosta

- Ei mahdollisuutta hyödyntää kehittyneitä rahoitusvälineitä ja –mahdollisuuksia

- Yhtiöosuuden luovutus kolmannelle mahdollinen vain muiden yhtiömiesten suostumuksella

Osakeyhtiö

Etuja

- Osakepääoma ei enää kynnyskysymys

- Minimiosakepääoma Oy:ssä 2.500 euroa

- Ei ennalta rajattua osakkaiden lukumäärää

- Osakkeenomistajan vastuu rajattu tehtyihin sijoituksiin

- Yhtiön puolesta annetut vakuudet tai takuut huomioitava

- Mahdollisuus hyödyntää rahoitusvälineitä ja –mahdollisuuksia

- Osakeannit, optio-oikeudet, muut erityiset oikeudet, puhtaat pääomasijoitukset ja pääomalaina –tärkeää myös uusinvestoinneissa

- Erilajiset osakkeet

- Osakkeet vapaasti luovutettavissa kolmannelle

- Voidaan rajoittaa yhtiöjärjestyksessä vain lunastus-ja suostumuslausekkein

- Saattaa olla myös haitta

- Pääsee arvonlisäverovelvollise

- Hallinnointi ja päätöksenteko suhteellisen monimutkaista

- Alihintaiset luovutukset osakkaille aiheuttavat veroriskin

- Osakassopimus käytännössä pakollinen

Keskinäinen yhtiö (osakeyhtiö)

- –Tennishallimalli

- Osake oikeuttaa tiettyyn vuoroon (esim. lauantaina kello 11-12.30)

- Hoitovastike kattaa käyttökulut

- Rahoitusvastike kattaa rahoituskulut ja lyhennykset

- Vastikkeet vastaavat vuokria (vrt. AsOy)

- Muuten sovelletaan OYL:a

- Vuorot voidaan luovuttaa yhtiön operoitavaksi

- Myös sijoitusosakkeita voidaan laskea liikkeelle

Edut

- Vuorohinta säilyy kulujen mukaisena

- Ulkopuolisilta voidaan veloittaa enemmän

- Erilaiset osakkeet mahdollisia

- ALV: ei riskiä 22 %:n verokannasta, kun yhtiö harjoittaa liikuntapalvelun myyntiä

- Sijoittajalle voidaan maksaa osinkoa

- Koron osuus voi olla alviton

- Uusinvestoinnit voidaan rahoittaa vanhalla velalla, ei veronmaksutilannetta

Haitat

-

- Vuorot betonissa (?)

- Osakkeiden vaihdanta, varmin siirtovero

- Pääseekö arvonlisäverovelvolliseksi

- Kenelle jää Musta Pekka –maksaa vastikkeessa kulut

- Osakassopimus

- Osakkeiden omistaja

- seura on loppupelissä juridinen omistaja, vaikka joukkueet maksavat osakkeen

Osuuskunta

Edut:

- Vastaa tarkoitusta, jos ei ole tarkoitus tuottaa voittoa

- Voidaan myydä jäsenille alihintaan

- Erilaisia osuuksia mahdollisuus luoda

Haitat:

-

- Hallinnollisesti varsin raskas

-

- Irtautuessa pakko maksaa osuuspääoman palautus

- Vaatii osakassopimuksen

Arvonlisäverovelvollisuus

Arvonlisäverovelvollisuus

Miksi arvonlisäverovelvollisuus voi kannattaa?

- Liikuntapalvelujen alennettu verokanta 9 % on tuki liikunnalle

- Vähennettävä vero usein suurempi kuin tilitettävä

Arvonlisäverovelvollisuus

- Rekisteröitäessä yhtiö, samalla lomakkeella ilmoittautuminen

- Ensimmäiset palautukset 2-3 kuukauden sisällä

- Yhtiö myy harjoitusvuoroja, ei vuokraa koko kenttää

- verotonta vuokrausta 23 %

- vuokra messuille 23 %

- Myös mainostilan myynti 23 %

- Ei voi antaa mainostilaa seuralle myytäväksi vastikkeetta

- Jos kiinteä yhtiö pyörittää talvisarjaa 9 %